Ansatt i eget AS? Slik bør du fordele lønn, utbytte og pensjon

Hva er best – å ta ut lønn eller utbytte? Lønnen din er mer enn bare lønn når du er ansatt i eget AS. Slik bør du fordele hele omsetningen din på pensjonssparing, utbytte og eventuelle investeringer – i tillegg til lønn, selvfølgelig.

Litt flåsete sagt dobler du basically lønnen din når du starter for deg selv. Det betyr likevel ikke at det er det lureste å faktisk gjøre – altså ta ut alt i lønn. Men når det er sagt, er det jo ikke til å stikke under gamingstol at det er digg å ha full råderett over din egen omsetning nå som "pengar rullar in som det ska", som Petter ville ha sagt det i låta .

Vi forstår om du synes det føles ganske bra, og kanskje du til og med føler deg like fet som Petter, når du har mer penger å rutte med som ansatt i eget AS. Før du bestemmer deg for hvordan du fordeler omsetningen din vil vi at du skal tenke over hva målet ditt er. Så bør du gjøre deg kjent med mulighetsrommet, før du til sist ser an de ulike alternativene du har til å fordele omsetningen din som selvstendig konsulent.

Lønn, pensjon og overskudd med eget AS

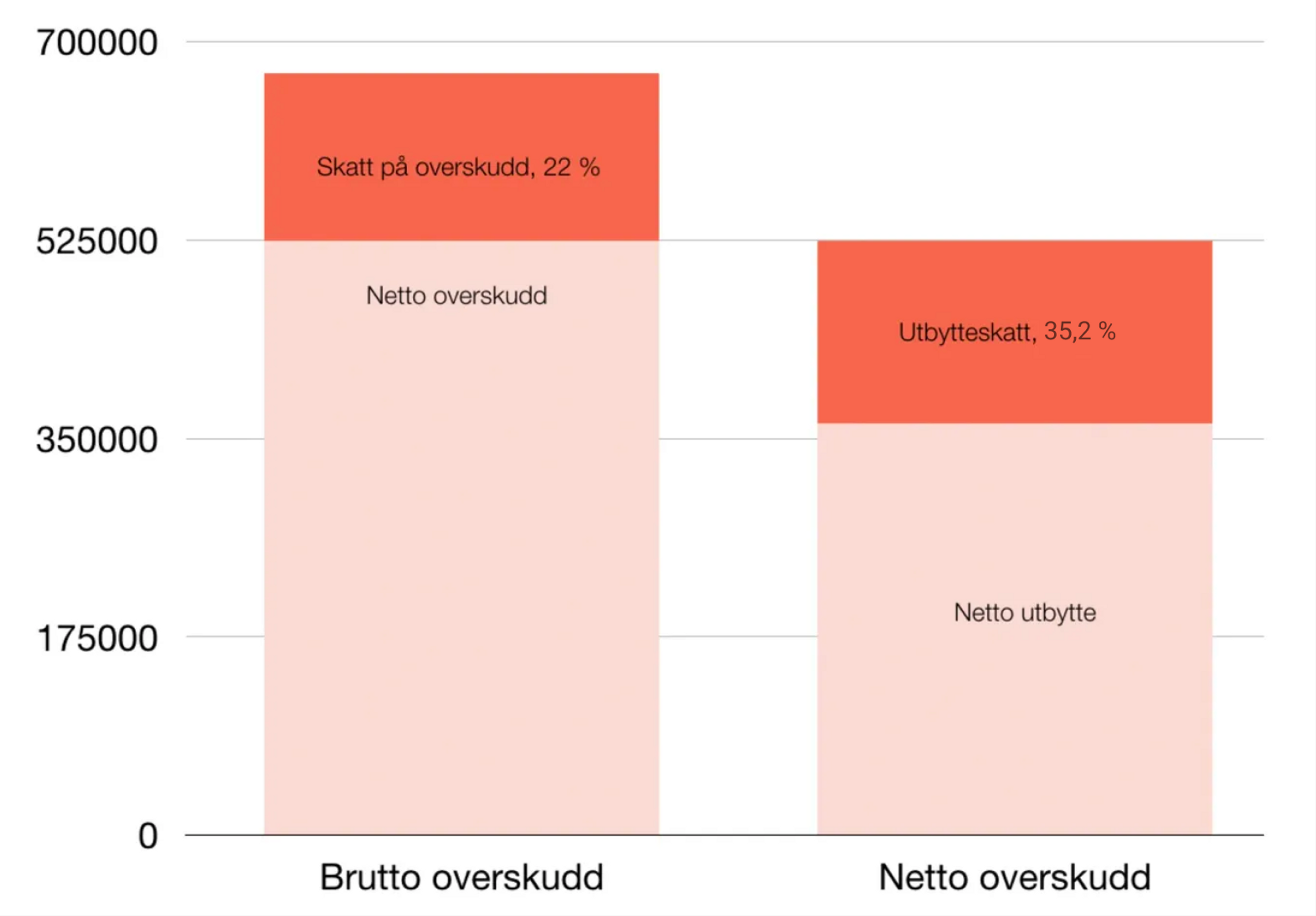

Før vi går løs på tips og anbefalinger rundt lønn, pensjon og hvor du bør gjøre av overskudd kan det være greit å få oversikt over det store bildet.

Når bør jeg heller ta ut utbytte enn lønn som ansatt i eget AS?

Hvor mye du tjener påvirker hva du har rett til å få av ytelser fra staten. Som ansatt i eget AS bør du unngå å ta ut mindre enn 6G (rundt 780 000 kroner) i lønn. Dette er maksbeløpet for å få utbetalt dagpenger, foreldrepenger og dekning ved langtidssykdom (sykdom som varer lenger enn 16 dager) fra NAV.

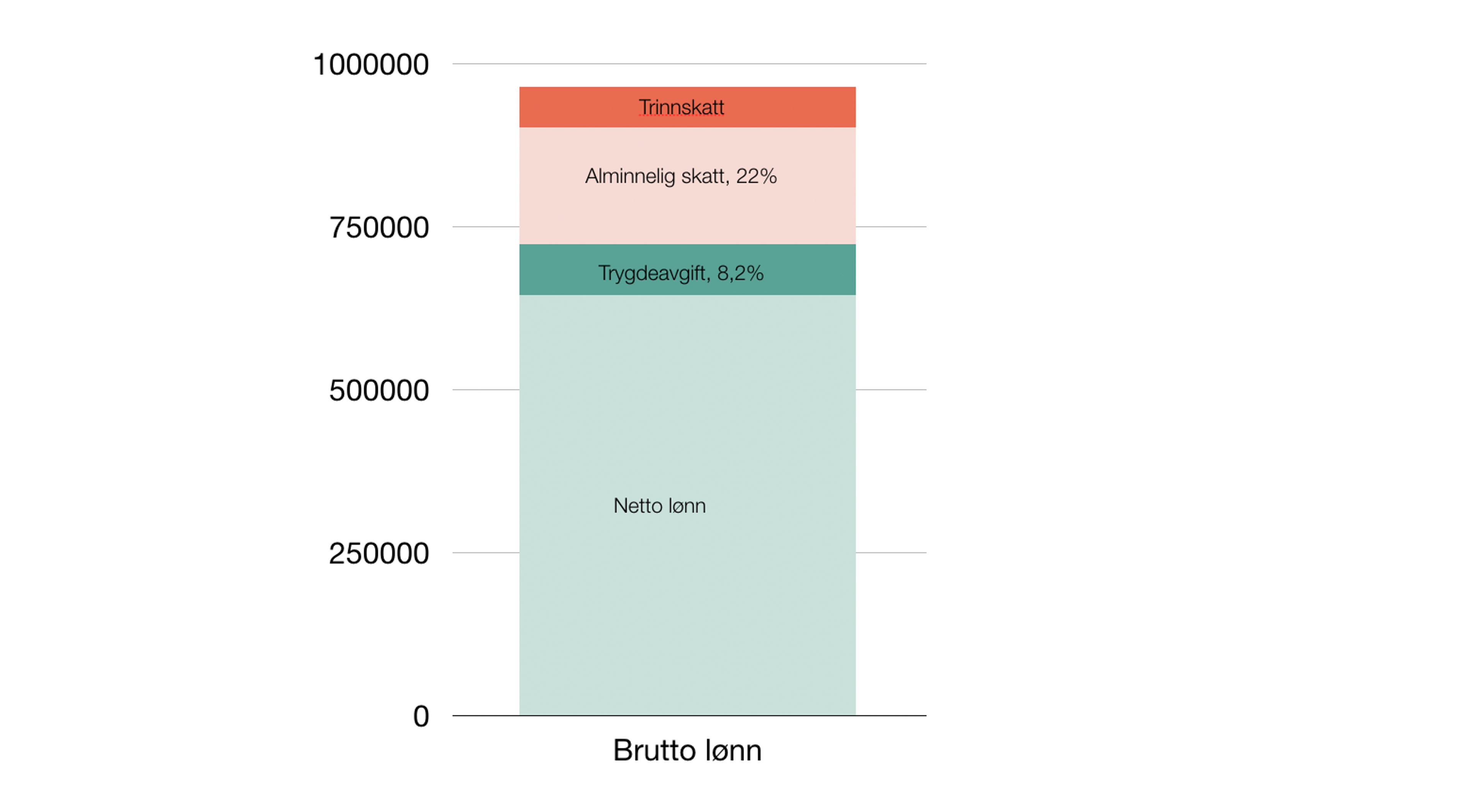

Når lønnen din overstiger et visst nivå, blir skatten på lønnen høyere gjennom trinnskatten – en progressiv skatt på personinntekt (lønn). I 2025 starter trinn 3 ved ca. 697 150 kr, og satsen her er 13,7 % på inntekten i dette nivået. Det betyr at når du passerer denne grensen, øker marginalskatten på deler av lønnen din betydelig. (Kilde: )

Isolert sett vil det derfor ofte lønne seg å se på utbytte fremfor å ta ut ytterligere lønn når du ligger godt over denne grensen – fordi marginalskatten på lønn da er relativt høy. (Kilde: )

Helhetlig sett gir det likevel mening å ta ut lønn helt opp mot 7,1 G for å sikre god opptjening i folketrygden. Av lønn opp til dette nivået settes 18,1 % til pensjons-/trygderettigheter i folketrygden – og det gir deg bedre pensjonsopptjening enn om du kanaliserer alt inn som utbytte. Derfor kan det være bedre for din langsiktige økonomi å ta ut lønn inntil ca. 7,1 G (rundt 850 000–900 000 kr) i stedet for kun det minimumet som utløser trinn 3-skatteeffekten.

Ved hjelp av kan du sjekke hva du sitter igjen med, og hva du betaler i skatter og avgifter for ulike lønnsnivå.

Hvordan bør jeg spare til pensjon med eget AS?

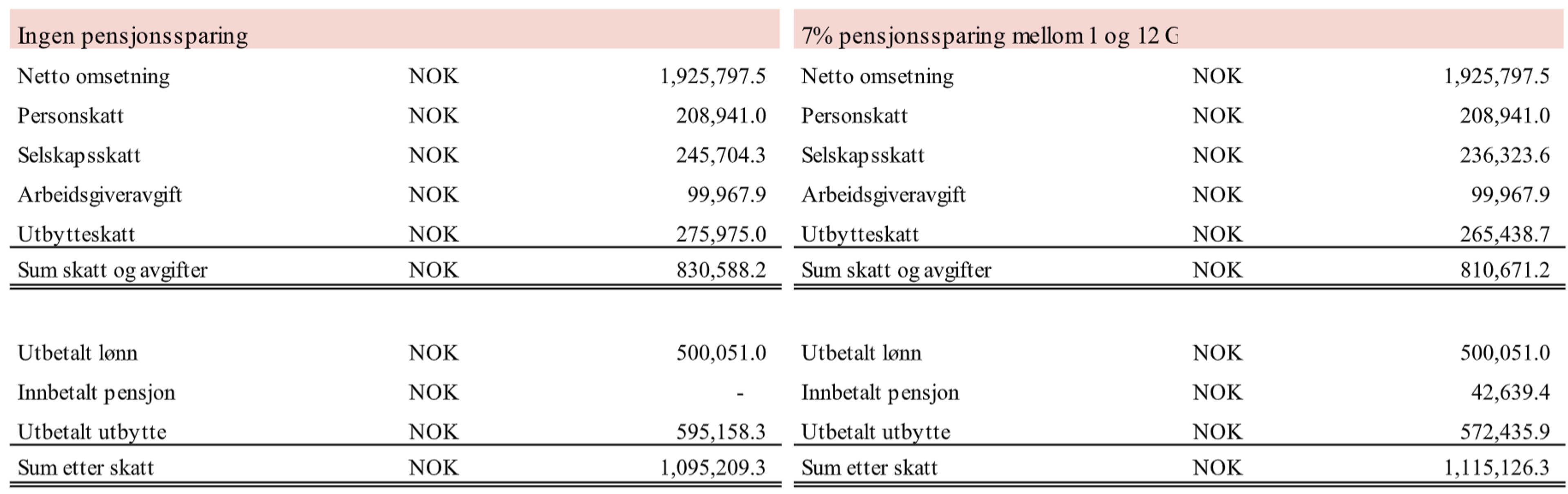

Er du den eneste ansatte i ditt eget AS, har du ikke obligatorisk tjenestepensjon (OTP). Du kan likevel velge å tegne frivillig innskuddspensjonsordning. Dette er skattemessig gunstig, fordi selskapet slipper å skatte av årlig pensjonssparebeløp. Med frivillig innskuddspensjonsordning kan du årlig spare opptil 7 prosent av lønn mellom 1 og 12G årlig.

Du må selv avgjøre om du synes skattefordelen er verdt å binde pengene opp til du fyller 62 år for. Et argument mot er at det er bedre å ha tilgang på pengene i dag og kontroll på hvordan de investeres. Likevel ser mange på pensjonssparing som en trygg, fornuftig og enkel spareform hvor du slipper å tenke på hvordan pengene skal forvaltes. Og du vet... Når man blir seksogseksti, så gjør man som man vil – med nok penger i kassa.

Hvis du tilhører den siste gruppen, bør du være klar over at du kan betale inn 0,5 ganger årlig pensjonssparebeløp som «ekstra pensjon» til innskuddsfond, og dermed utsette skatt på dette beløpet. Fordelen er at skattefordelen investeres og dermed kan forrente seg frem til du skal betale skattebeløpet.

Men! Du bør også være klar over at du må betale arbeidsgiveravgift (AGA) på ekstrainnskuddet når du setter det inn. Hvis du senere i livet vil eller må ta pengene ut av innskuddsfondet og tilbake til selskapet, får du ikke arbeidsgiveravgiften tilbake. Du må også betale inntektsskatt av beløpet (hvis du har overskudd).

Med andre ord er dette en potensiell felle som kan spise opp gevinsten ved å bruke innskuddsfond, hvis du i fremtiden trenger å ta ut pengene igjen. Et eksempel på dette, er hvis pensjonsordningen din legges ned fordi du tar deg en "vanlig", fast jobb igjen. Da vil du altså ha betalt 14 prosent AGA helt bortkastet!

Innskuddsfondets verdi kan ikke overskride 6 ganger årlig innskudd, og du kan kun bruke det til å betale fremtidige pensjonsforpliktelser. Hvis du velger å spare ekstra pensjon til innskuddsfond, kan du ta ut lønn på opptil 964 500 kr før marginalskatten øker og det lønner seg å ta ut utbytte. Har du familie, huslån og vil sikre inntekten din med uføreforsikring eller livsforsikring, gir det mening å ta ut en høy lønn.

Ikke glem at du også får pensjon fra folketrygden som vi nevnte tidligere, da. Der går 18,1 prosent av buttolønnen din til egen pensjon.

Hvordan investere overskudd smart med eget AS?

Når du har dealet med kostnader, skatter, avgifter, lønnsutgifter og eventuell pensjonssparing, sitter du forhåpentligvis igjen med overskudd i selskapet (🥳🥳🥳)

Hvis du ikke vil at pengene skal stå til kommende utgifter, eller ta dem ut som utbytte, bør du investere pengene.

Vanligvis lønner det seg å investere gjennom aksjeselskapet. Som privatperson får du mindre penger å investere, fordi rundt 30 prosent av beløpet forsvinner i utbytteskatt når du overfører det fra selskapet til deg selv. I tillegg har du fordelen av utsatt skatt, fordi gevinst av selskapets investeringer ikke er skattbar før du tar det ut av selskapet. Smart, hæ?

Og ikke nok med det! Når du investerer gjennom selskapet får du også skjermingsfradrag – et fradrag som reduserer dine skattepliktige aksjeinntekter slik at du betaler mindre skatt, – på dine aksjer, aksjefond, kombinasjonsfond og aksjedelen i investeringskonto Zero (også kalt fondskonto) hvert år. Fradraget regnes av aksjeandelen ved hvert års begynnelse, så du bør planlegge eventuelle uttak etter det. ! Og vi er enige.

Investere i eiendom gjennom eget AS eller som privatperson?

Med alt dette sagt, bør du sette deg inn i reglene for realisering av gevinst gjort som selskap eller privatperson. Ønsker du for eksempel å investere i eiendom, er det mer gunstig å gjøre det som privatperson. Du kan fint gjøre de samme investeringene i driftsselskapet også, men den store fordelen med å skille eiendeler og drift, er at hvis driften plutselig skulle gå dårlig går ikke eiendelene med i dragsuget. Det er heller ikke en så dum idé å tilegne seg , heller.

Og ikke for å drepe stemningen helt her, men husk at du også for eksempel kan bli syk, skadet eller stå uten oppdrag i en lengre periode – kanskje lengre enn du hadde tenkt. Da kan det være greit å ha litt egenkapital på bok.

Bruk lønnskalkulatoren til å regne ut omsetningen som IT-konsulent

Det kan være mye å tenke på når du starter eget AS og pengene begynner å rulla in (som det ska) i aksjeselskapet. Du kan og sette opp alternativer for fordeling av lønn, utbytte og pensjon. Da kan du også sammenligne hva du må ut med i skatter og avgifter.

Det vi har presentert her er grunnleggende kunnskap og tips, og vi anbefaler at du etter hvert setter deg dypere inn i hvert tema. Sannsynligvis vil flere spørsmål dukke opp underveis. Vi i Folq sparrer gjerne med deg, og har i tillegg et fellesskap for konsulentene der du kan få svar fra andre som har erfaring med det du lurer på.

Ser du etter oppdrag eller ønsker å bli en del av folqa, er du hjertelig velkommen til å .

NB: Dette innlegget fokuserer på aksjeselskap. For selvstendige konsulenter med enkeltpersonforetak gjelder andre regler enn for aksjeselskap.

...og siden du har kommet helt ned hit, har vi en liten premie til deg. Enjoy!